滦南特色财产指数——2025年2月产物价钱指数点评

2025-03-26 11:23

发布时间:2025-03-26 11:23 信息来源:辽宁省粮食发展集团有限责任公司

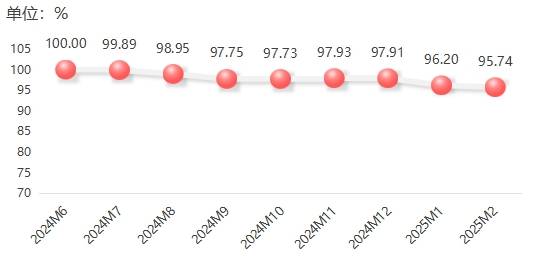

2025年2月,大米产物价钱指数继续小幅上行,指数值为100。92点,较上月增加0。11个百分点。具体运转环境如下图所示: 国际市场方面,跟着越南冬春稻收成,新米批量上市,出口米价持续回落。2月28日,泰国大米(5%破裂率,下同)出口FOB报价431美元/吨,月环比回落38美元/吨;越南大米出口FOB报价395美元/吨,月环比回落20美元/吨;印度大米出口FOB报价408美元/吨,月环比回落23美元/吨;巴基斯坦大米出口FOB报价384美元/吨,月环比回落61美元/吨。国际大米供给方面,美国农业部2月份供需演讲显示,2024/25年度印度、泰国、越南大米产量预测不变,别离为1。45亿吨、2010万吨、2650万吨,印度大米出口预估上调至2200万吨,国际大米市场供给总体连结宽松款式;需求方面,IGC(国际谷物理事会)演讲显示,2025年全球大米商业量估计为5670万吨,取2024年根基持平,大米需求总体不变。国内市场方面,元宵节前,稻米市场购销恢复迟缓,价钱总体不变,企业、院校尚未完全复工复课,下逛需求未恢复,加之节前需求透支,市场粮源畅通量仍处低位,有价无市;元宵节后,从产区中晚稻市场逐渐回温,院校、企业食堂集团性消费有所添加,米企和部门粮库补库,无效支持市场需求,加工企业开机率有所提高。鄙人逛需求添加和余粮持续耗损下,部门地域中晚稻米价钱有所上涨,优良优价特征较着。但国际大米价钱持续下行,叠加进口量预期增加、处所轮出规模加大,对销区大米价钱构成。稻米市场全体呈现出“粳强籼弱、稻强米弱、优强普弱”特征。2025年2月23日,地方一号文件《关于进一步深化农村 结实推进村落全面复兴的看法》发布,提出要“确保国度粮食平安,确保不发生规模性返贫致贫”,将“粮食平安和主要农产物的平安不变供给”摆正在了的首要地位。稻米是主要的口粮品种,文件的发布将有益于推进水稻出产健康成长,保障稻米价钱合理运转。分项产物价钱指数方面,滦南大米取通俗大米价钱再度小幅上行。2025年2月,滦南大米价钱指数上行至101。90点,较上月增加0。19个百分点。此中,散拆滦南大米价钱小幅上涨,指数值为104。67点,较上月增加0。37个百分点;包拆滦南大米价钱连结不变,指数连结正在99。14点运转。通俗大米价钱微幅上涨,此中籼米价钱连结不变,粳米价钱小幅上行,较上月增加0。09个百分点,指数值为100。42点。分项指数具体走势见下图:

国际市场方面,跟着越南冬春稻收成,新米批量上市,出口米价持续回落。2月28日,泰国大米(5%破裂率,下同)出口FOB报价431美元/吨,月环比回落38美元/吨;越南大米出口FOB报价395美元/吨,月环比回落20美元/吨;印度大米出口FOB报价408美元/吨,月环比回落23美元/吨;巴基斯坦大米出口FOB报价384美元/吨,月环比回落61美元/吨。国际大米供给方面,美国农业部2月份供需演讲显示,2024/25年度印度、泰国、越南大米产量预测不变,别离为1。45亿吨、2010万吨、2650万吨,印度大米出口预估上调至2200万吨,国际大米市场供给总体连结宽松款式;需求方面,IGC(国际谷物理事会)演讲显示,2025年全球大米商业量估计为5670万吨,取2024年根基持平,大米需求总体不变。国内市场方面,元宵节前,稻米市场购销恢复迟缓,价钱总体不变,企业、院校尚未完全复工复课,下逛需求未恢复,加之节前需求透支,市场粮源畅通量仍处低位,有价无市;元宵节后,从产区中晚稻市场逐渐回温,院校、企业食堂集团性消费有所添加,米企和部门粮库补库,无效支持市场需求,加工企业开机率有所提高。鄙人逛需求添加和余粮持续耗损下,部门地域中晚稻米价钱有所上涨,优良优价特征较着。但国际大米价钱持续下行,叠加进口量预期增加、处所轮出规模加大,对销区大米价钱构成。稻米市场全体呈现出“粳强籼弱、稻强米弱、优强普弱”特征。2025年2月23日,地方一号文件《关于进一步深化农村 结实推进村落全面复兴的看法》发布,提出要“确保国度粮食平安,确保不发生规模性返贫致贫”,将“粮食平安和主要农产物的平安不变供给”摆正在了的首要地位。稻米是主要的口粮品种,文件的发布将有益于推进水稻出产健康成长,保障稻米价钱合理运转。分项产物价钱指数方面,滦南大米取通俗大米价钱再度小幅上行。2025年2月,滦南大米价钱指数上行至101。90点,较上月增加0。19个百分点。此中,散拆滦南大米价钱小幅上涨,指数值为104。67点,较上月增加0。37个百分点;包拆滦南大米价钱连结不变,指数连结正在99。14点运转。通俗大米价钱微幅上涨,此中籼米价钱连结不变,粳米价钱小幅上行,较上月增加0。09个百分点,指数值为100。42点。分项指数具体走势见下图: 2025年2月,花出产品价钱指数再度下行,较上月下降0。47个百分点。具体运转环境如下图所示:

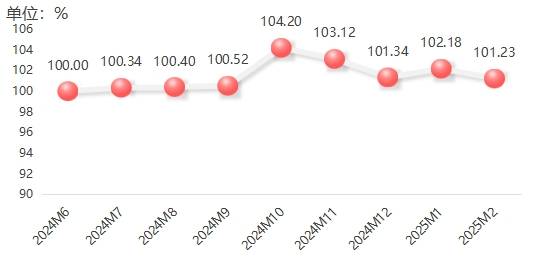

2025年2月,花出产品价钱指数再度下行,较上月下降0。47个百分点。具体运转环境如下图所示: 供给方面,受春节假期影响,花生供应全体收窄,全国沉点农产物市场消息平台(以下简称“消息平台”)监测数据显示,2025年1月31日至2月27日四周内,全国花生供应量别离为2760吨、8680吨、5970吨、7260吨,较上月下降约25%。从花生汗青收购经验看,春节后到5月是保守收购旺季,但根基上城市正在节后的3-5周帷幕,估计后续花生供给将持续上行。需求方面,2月花生需求全体偏弱,2025年1月31日至2月27日内,全国花生销量为8580吨,较上月下降约29%。油厂停工停产以致全国花生采购量大幅下降,消息平台监测数据显示,2025年1月31日至2月27日内,全国花生采购量仅为31950吨。元宵节后,油厂复工复产,全国花生压榨开工率逐渐回升,同时花生节后压榨利润逐渐回暖,消息平台监测数据显示,2025年2月全国花生压榨毛利润约为-160元/吨,较上月回升约200元/吨。行业利润逐渐好转,油用花生潜正在需求增量的可能将大幅上升。进口方面,苏丹内和仍未平息,往年出口高峰期被大大延后;塞内加尔为了优先保障本国企业的花生原材料供应,自2024年11月15日起暂停所有花生果出口,估计二季度进口花生米到港数量较少。但从往年数据看,2024年3-5月塞内加尔花生米进口22。4万吨,苏丹花生米进口5。9万吨,合计不跨越30万吨。连系中河山畜进出口商会发布的2024年我国总体花生果产量预估数1698万吨,折合花生仁1188。6万吨,若是油料商品参半来分,我国油料花生米年供应量大约正在590万吨摆布,进口花生米影响量约正在5%-6%摆布,到港较少对总体影响无限。分项产物价钱指数方面,三大分项指数呈现“一涨一平一跌”的运转趋向。此中滦南花生价钱指数连结不变,指数值为96。39点;通俗花生价钱指数小幅下滑,指数值为94。20点,较上月下降1。14个百分点;花生油价钱指数微幅上行,指数值较上月增加0。20个百分点至99。00点。分项指数具体走势见下图:

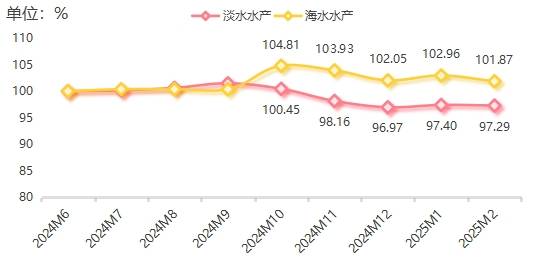

供给方面,受春节假期影响,花生供应全体收窄,全国沉点农产物市场消息平台(以下简称“消息平台”)监测数据显示,2025年1月31日至2月27日四周内,全国花生供应量别离为2760吨、8680吨、5970吨、7260吨,较上月下降约25%。从花生汗青收购经验看,春节后到5月是保守收购旺季,但根基上城市正在节后的3-5周帷幕,估计后续花生供给将持续上行。需求方面,2月花生需求全体偏弱,2025年1月31日至2月27日内,全国花生销量为8580吨,较上月下降约29%。油厂停工停产以致全国花生采购量大幅下降,消息平台监测数据显示,2025年1月31日至2月27日内,全国花生采购量仅为31950吨。元宵节后,油厂复工复产,全国花生压榨开工率逐渐回升,同时花生节后压榨利润逐渐回暖,消息平台监测数据显示,2025年2月全国花生压榨毛利润约为-160元/吨,较上月回升约200元/吨。行业利润逐渐好转,油用花生潜正在需求增量的可能将大幅上升。进口方面,苏丹内和仍未平息,往年出口高峰期被大大延后;塞内加尔为了优先保障本国企业的花生原材料供应,自2024年11月15日起暂停所有花生果出口,估计二季度进口花生米到港数量较少。但从往年数据看,2024年3-5月塞内加尔花生米进口22。4万吨,苏丹花生米进口5。9万吨,合计不跨越30万吨。连系中河山畜进出口商会发布的2024年我国总体花生果产量预估数1698万吨,折合花生仁1188。6万吨,若是油料商品参半来分,我国油料花生米年供应量大约正在590万吨摆布,进口花生米影响量约正在5%-6%摆布,到港较少对总体影响无限。分项产物价钱指数方面,三大分项指数呈现“一涨一平一跌”的运转趋向。此中滦南花生价钱指数连结不变,指数值为96。39点;通俗花生价钱指数小幅下滑,指数值为94。20点,较上月下降1。14个百分点;花生油价钱指数微幅上行,指数值较上月增加0。20个百分点至99。00点。分项指数具体走势见下图: 2025年2月,水产产物价钱指数调整下行,指数值为101。23点,较上月下降0。93个百分点。具体运转环境如下图所示:

2025年2月,水产产物价钱指数调整下行,指数值为101。23点,较上月下降0。93个百分点。具体运转环境如下图所示: 全体上看,国内水产价钱全体趋稳,但分歧品类受季候性需求、成本压力及进口替代的冲击程度分歧,价钱涨跌各别。从供给看,海水水产取淡水水产有所差别。海水水产供给逐渐回升,春节期间,跟着节后船只逐渐恢复功课,海水水产供应量将逐渐添加。而淡水水产供应总体无限,次要是由于养殖户趁着节日价钱利好,节前集中出塘起鱼,现阶段塘鱼存塘量低,供给总体受限。从需求看,水产需求总体偏弱。一方面家庭水产需求大幅收缩,中国度庭遍及正在节前购置年货、腌制水产,水产消费前置,导致节后需求总体削弱;另一方面则是进入保守消费淡季,餐饮消费遍及削弱,水产采购呈环比下降趋向。节后水产市场总体偏弱运转,同时受水产进口冲击加剧影响,海关数据显示,2025年2月我国进口水产物31万吨,同比增加6。2%,此中食用水产物进口30万吨,同比增加6。0%,水产价钱震动下行。但近期玉米、豆粕、鱼粉等饲料及原料价钱持续走强,鞭策水产养殖成本不竭上行,养殖端通过提价消化成本压力,必然程度水产价钱下行幅度,水产价钱总体偏弱运转。分项产物价钱指数方面,2月海水水产和淡水水产产物价钱指数有所回落,环比别离降低1。06个百分点和0。12个百分点。分项指数具体走势见下图:

全体上看,国内水产价钱全体趋稳,但分歧品类受季候性需求、成本压力及进口替代的冲击程度分歧,价钱涨跌各别。从供给看,海水水产取淡水水产有所差别。海水水产供给逐渐回升,春节期间,跟着节后船只逐渐恢复功课,海水水产供应量将逐渐添加。而淡水水产供应总体无限,次要是由于养殖户趁着节日价钱利好,节前集中出塘起鱼,现阶段塘鱼存塘量低,供给总体受限。从需求看,水产需求总体偏弱。一方面家庭水产需求大幅收缩,中国度庭遍及正在节前购置年货、腌制水产,水产消费前置,导致节后需求总体削弱;另一方面则是进入保守消费淡季,餐饮消费遍及削弱,水产采购呈环比下降趋向。节后水产市场总体偏弱运转,同时受水产进口冲击加剧影响,海关数据显示,2025年2月我国进口水产物31万吨,同比增加6。2%,此中食用水产物进口30万吨,同比增加6。0%,水产价钱震动下行。但近期玉米、豆粕、鱼粉等饲料及原料价钱持续走强,鞭策水产养殖成本不竭上行,养殖端通过提价消化成本压力,必然程度水产价钱下行幅度,水产价钱总体偏弱运转。分项产物价钱指数方面,2月海水水产和淡水水产产物价钱指数有所回落,环比别离降低1。06个百分点和0。12个百分点。分项指数具体走势见下图: 具体产物方面,各类水产价钱指数呈现“一涨一平三跌”的运转趋向。2月,鲤鱼、鲫鱼、草鱼、南美白对虾和红鳍东方鲀价钱指数别离为96。60点、96。63点、99。68点、99。80点、103。93点,此中鲤鱼价钱微幅上行,鲫鱼、草鱼取南美白对虾价钱均有小幅下降。水产具体产物价钱指数走势见下图?。

具体产物方面,各类水产价钱指数呈现“一涨一平三跌”的运转趋向。2月,鲤鱼、鲫鱼、草鱼、南美白对虾和红鳍东方鲀价钱指数别离为96。60点、96。63点、99。68点、99。80点、103。93点,此中鲤鱼价钱微幅上行,鲫鱼、草鱼取南美白对虾价钱均有小幅下降。水产具体产物价钱指数走势见下图?。